新聞中心

2026-05-25 20:04:44

圖片來歷:界面圖庫

文 | 消費紀 莓莓

于消費這件事上,今世年青人揭示出了一種奇奧的“反差萌”。

一邊為了省錢,自動開啟消費降級模式,咖啡從現磨換成速溶,衣聽從品牌店轉戰平價網店;

另外一邊,對于自家寵物卻絕不鄙吝,不僅舍患上買入口零食、定制貓爬架,于寵物醫療上更是一擲令媛,本身的小病能扛就扛,自家寵物必需擺設全套體檢。

當寵物生病一次,賬單輕松沖破四位數,當寵物病院的收費單最先比人類的體檢陳訴還有厚,寵物醫療保險這個新興市場正于悄然突起,于這場“窮養本身富養寵”的新型消費運動中,寵物保險正于從頭界說“剛需消費”的界限。

當下年青鏟屎官“養娃式”寵物豢養方式的鼓起,直接催生了一個重大的寵物經濟市場。《2025年中國寵物行業白皮書(消費陳訴)》顯示,中國城鎮犬貓數目已經沖破1.2億只,消費市場范圍達3000億元,此中,占比高達95.8%的寵主愿意為寵物投保的仍是康健醫療保險。

22歲的美工設計師姝怡就是典型代表。上周,她剛領養了一只生動的奶牛貓“姝二”,于置辦了智能貓砂盆、貓抓板等寵物用品后,當即將眼光投向了寵物保險。“常常能于小紅書及抖音上刷到‘每個月2杯奶茶錢,寵物生病不消愁’這種的告白,據說寵物看病很貴,必需提早提防危害。

姝怡的選擇折射出年青寵物主的遍及心態,“我對于比了多家產物后,終極選擇了付出寶平臺每個月33元的寵物醫療險,這個價位不會讓我覺得有承擔,還有贈予一針貓三聯疫苗及無窮次德律風問診咨詢辦事,保障額度能1.5萬元。”

(圖片來歷:受訪者供圖)

這一趨向也于螞蟻保平臺獲得印證,其發布的《2024保險辦事年度趨向不雅察》披露,平臺寵物險用戶中女性占比高達80%,近20%的用戶甚至采辦了2份以上保險,形成“多重保障”的消費征象。

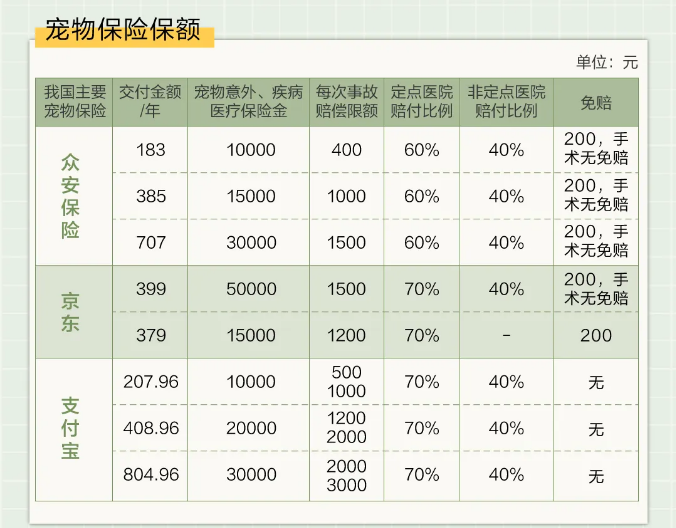

消費紀相識到,今朝市道上投身寵物險的主流險企包括中國人壽、承平洋保險、年夜地保險、安然保險、眾安保險等,保險產物重要分為醫療險(重要報銷寵物生病或者受傷后的醫療用度)、責任險(重要保障寵物對于第三方釀成的人身危險或者產業喪失)、不測險及(骨折、燙傷、中毒等不測醫治)綜合險(醫療+責任+滅亡全包)四年夜類。

值患上留意的是,互聯網平臺如付出寶、微信也紛紛入局,經由過程與保險公司互助推出嵌入式保險產物。

此外,消費紀梳理發明,寵物保險的投保門坎因產物類型而異,責任險凡是沒豐年齡限定,而醫療險及綜合保障險均豐年齡上下限。例如,付出寶平臺推出的寵物醫療險,綜合保障險上限為10周歲,下限為60天。

除了了春秋,保險公司還有會思量寵物品種、既往病史等因素。折耳貓(軟骨病)、法斗(短鼻癥)等易得遺傳病的品種,凡是需要加購“遺傳病附加險”。

于寵物保險市場快速擴張的暗地里,也袒露出諸多亟待解決的問題,昔時輕報酬愛寵采辦保險追求保障時,是否相識隱蔽于暗地里的“保險陷阱”成為一浩劫題。

盡人皆知,寵物保險的需乞降寵物的數目互相關注,而參保寵物的數目更是對于在一個地域市場成熟度、保險滲入率都具備決議性影響。

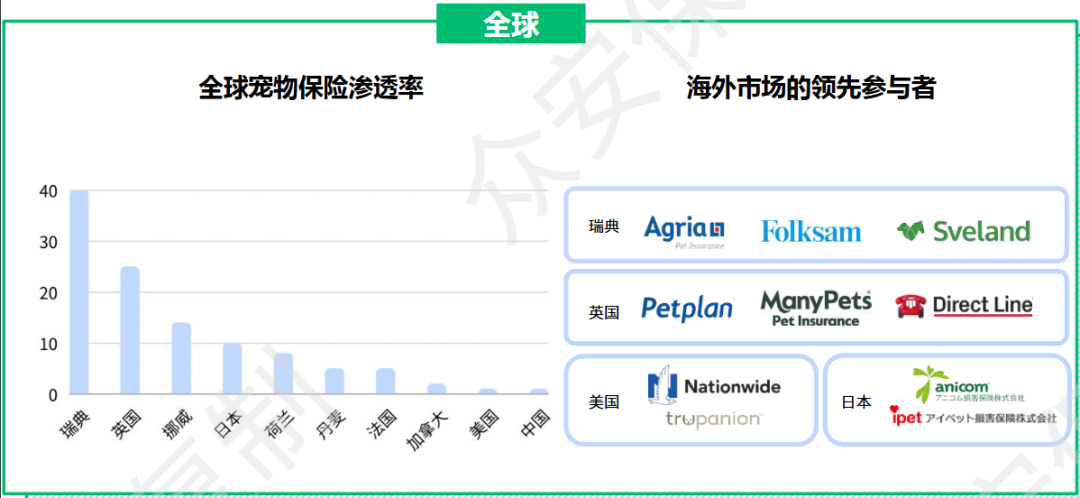

今朝寵物保險的近況是全世界市場出現快速成長態勢,但中國市場的體現卻相對于滯后。據眾安保險發布的行業白皮書顯示,2023年全世界寵物保險市場范圍已經達908.46億元,年復合增加率高達16.45%。然而,中國市場的滲入率尚不足1%,與泰西日等成熟市場30%-40%的滲入率形成強烈反差。

(圖片來歷:2023寵物數字化保險成長趨向洞察白皮書)

這類差距的形成有著汗青緣故原由。消費紀經由過程查閱資料相識到,世界上第一張真正意義上的寵物保險單在1924年于瑞典簽發,其保障對于象是一只寵物狗,這一事務標記著現代寵物保險的降生。(于此以前,1890年瑞典蘭氏同盟保險公司開創人克萊斯·維珍(Claes Virgin)曾經簽發過針對于馬匹及六畜的六畜保險單,但該保單重要用在農業用途,并不是專門針對于寵物。)

比擬之下,中國寵物保險市場起步較晚,直到2004年華泰保險推出首款寵物責任險產物,才正式開啟了中國寵物保險的成長過程。幾十年的成長差距,直接致使了當前中國寵物保險市場的不可熟近況。

于現實運營中,海內寵物保險袒露出的問題尤為凸起。黑貓投訴平臺數據顯示,相干投訴跨越1200條,重要集中于理賠難、定點病院頻仍變動、賠付限額分歧理等方面。消費者小鹽的遭受就是典型案例。

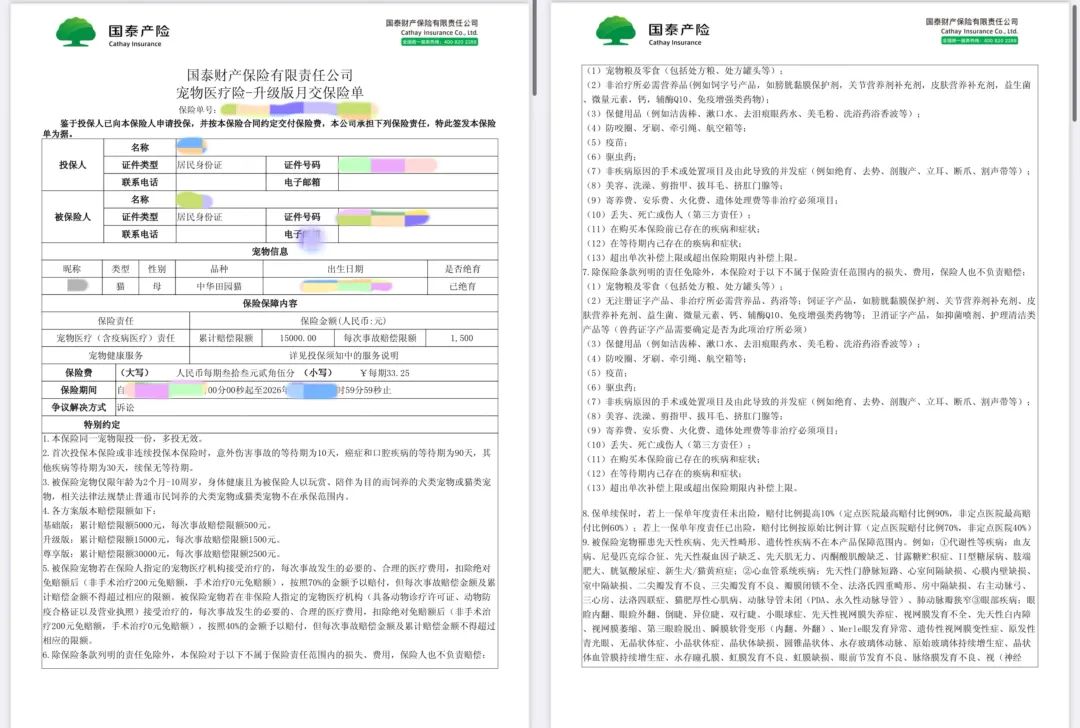

小鹽向消費紀講述了本身的履歷:“2022 年,我家貓咪突發尿閉,那次醫治花了好幾千元。從那之后,為了給貓咪多一份保障,我于付出寶保舉頁莫名其妙買了寵物保,每個月保費 33.25 元。其時沒細心研究保單,就開通了主動續費,一直延續到此刻。”

“有一回,貓咪不小心把耳朵抓破了,我趕快帶它去定點病院。此次看病花了400 多元,我本以為買了保險能報銷不少,成果只賠了幾十塊。”顛末此次理賠,小鹽才細心梳理了這款保險的留意事項,“一是設有200 元免賠額,但手術可 0 免賠。要是貓咪患上小病,醫療費低在 200 元,就患上本身掏錢;跨越 200 元,首年按 70% 理賠。”

(圖片來歷:新京報)

以小鹽為例,破費400 多元,200 元需自付,殘剩部門因小鹽是初次理賠,享受 90% 的最高理賠比例,算下來也就賠付一百多元。二是并不是所有用度都能算醫療費。大夫給貓咪開的消炎噴霧,理賠時被歸為平凡商品,沒法享受理賠,只能自費。三是發心理賠后,昔時不克不及退保。

得悉理賠成果后,小鹽想換0免賠的保險,咨詢退保時卻被奉告,一旦申請理賠,昔時就不克不及退保。無奈之下,小鹽只能先取締主動續費,等保險到期再做改換。

“選擇寵物保險時,還有要存眷賠付額度、每一次賠付上限等方面,究竟寵物保險于素質上是一件商品,是顛末專業團隊精心計較的,略不留意就會踩坑。”小鹽吐槽道。

事實上,當前寵物保險市場正墮入一個難堪的怪圈:消費者訴苦理賠難、條目繁雜,而保險公司卻深陷騙保舉動的困擾。這類彼此猜疑的場合排場,讓寵物保險這個本該造福養寵人士的產物,釀成了一個布滿爭議的存于。

于如許的困境中,AI的呈現恰逢當時。

于寵物保險范疇,生物辨認技能極年夜地遏制了騙保舉動,要知道寵物險賠付其實不是百分百,必需要包管主人自付一部門,這個舉措于必然水平上避免了虐貓虐狗的呈現,但就算如許,也沒能制止有些人使用寵物“騙保”。

也有些無良大夫為了留住主顧,會指導寵物主“竄改”病歷質料;一些長相相似的寵物還有會被使用起來,把其它病寵的診斷歸結于一只寵物身上,從而晉升理賠。

而此項技能經由過程收羅寵物鼻紋、臉部特性等生物信息,成立獨一的身份辨認體系。從技能成長過程來看,初期的寵臉辨認技能依靠簡樸的臉部特性匹配,正確率相對于較低。顛末不停研發及優化,如今的寵臉辨認技能已經能精準捕獲寵物臉部的細微特性,像鼻紋的怪異紋理、耳部的形態布局等。

值患上留意的是,寵臉辨認技能的價值不僅限在反敲詐。消費紀相識到,于更廣泛的寵物辦事范疇,這項技能正于重塑整個財產生態。例如寵物主可以經由過程拍攝寵物臉部或者鼻紋,創立含品種、性別、春秋等信息的數字“身份證”。數字檔案不僅能與寵物康健、疫苗接種記載、過往病史聯系關系,還有能于寵物就診、保險理賠時,提供正確詳確的信息撐持。

眼光轉向都會養犬治理范疇,寵物AI辨認技能一樣成效顯著。今朝,不少一二線都會的治理部分引入該技能,借助它辨認流離貓狗身份,和時接洽未掛號寵物的主人。

同時,經由過程大眾區域攝像頭,對于遛狗不牽繩、背規養犬等舉動舉行及時抓拍,還有能有用削減了寵物遺棄及走掉膠葛,晉升了都會養犬治理的邃密化程度。

當智能寵物裝備與寵物辨認技能交融,為寵物打造出個性化的糊口體驗。智能喂食器借助辨認技能,依據寵物的春秋、體重、康健狀態等信息,精準投喂食品;智能玩具也能按照辨認出的寵物個性,調解互動模式,極年夜減輕了寵物主的治理承擔......

于寵物經濟蓬勃成長確當下,寵物保險行業作為主要構成部門,正面對諸多爭議。一方面,消費者對于保險條目提出質疑;另外一方面,行業仍處在成長早期,難以滿意差別養寵家庭的個性化需求。

然而,技能的前進為行業帶來了新的可能。AI、年夜數據及寵臉辨認等技能的運用,正于優化投保、核保及理賠流程,提高辦事效率。

不外,技能僅是鞭策行業前進的出發點。要讓寵物保險真正博得消費者信托,仍需多方協作,只有經由過程財產鏈各環節的配合努力,才能構建康健、有序的寵物保險市場,讓科技真正造福養寵家庭,鞭策行業可連續成長。

本文為轉載內容,授權事宜請接洽原著作權人。付出寶4.4k用戶封閉付出功效仍被扣款捐贈184萬,付出寶回應5天前封閉付出功效后被扣款捐贈184萬元?付出寶最新回應:賬戶不解除涉嫌背法犯法,正向警方追求幫忙5天前-金年金字招牌(jinnian)誠信至上-OfficialPl