新聞中心

2026-06-06 13:22:42

文|市值不雅察

2021年,依依股分樂成上市。2022年,路斯股分及源飛寵物前后敲鐘,而天元寵物、福貝寵物、乖寶寵物也都處在IPO的進(jìn)程中。

01 高速率生長寵物經(jīng)濟(jì)素質(zhì)上是一種“孤傲買賣”,這剛好切合當(dāng)下“老齡化、少子化、獨(dú)身化”的特性。

《2021年度國度老齡事業(yè)成長公報》顯示,截至2021年底,天下60周歲和以上老年人口2.67億人,占總?cè)丝诘?8.9%。國度衛(wèi)健委老齡司司長王海東指出,據(jù)測算,估計2035年擺布,60歲和以上老年人口將沖破4億,于總?cè)丝谥械恼急葘⒖缭?0%,進(jìn)入重度老齡化階段。

與老齡化并行的是年青人的獨(dú)身化,據(jù)有關(guān)統(tǒng)計,今朝海內(nèi)只身人口已經(jīng)超2.4億,此中有9000多萬成年人處在煢居狀況。2010-2020年這十年,平均每一個家庭戶范圍由3.10人降至2.62人。

另外一方面,中國住民糊口程度于已往多年高速增加,2012年-2021年,天下住民人都可支配收入從16510元增加到了35128元。

綜合以上,寵物數(shù)目發(fā)作就是一個迎刃而解的一定成果。

以貓為例,我國養(yǎng)貓家庭戶數(shù)從2017年的5474萬戶上升至2021年的7917萬戶,年均復(fù)合增速靠近10%。

與之陪同的,是整個寵物經(jīng)濟(jì)賽道的突起。

歐睿國際的數(shù)據(jù)顯示,2021年,我國寵物消費(fèi)市場為799.89億元,近10年CAGR達(dá)17%,近5年CAGR高達(dá)20%,估計2023年將沖破千億。

食物是寵物賽道最年夜、增速最快的細(xì)分市場,2021年的市場范圍為481.88億元,市場占比從2016年的50%晉升到如今的超60%。

對于比發(fā)財國度,中國寵物食物將來還有有很年夜的晉升空間,一方面是養(yǎng)寵數(shù)目還有于增長,還有有更主要的一點(diǎn)是喂養(yǎng)邃密化帶來的增量。

2021年,美國及日本寵物市場的專業(yè)貓糧利用率別離為89.8%及93%,單貓專業(yè)貓糧的年均消費(fèi)量別離為30.87公斤及29.53公斤;專業(yè)狗糧利用率別離為75.5%及92%,單狗專業(yè)狗糧的年均消費(fèi)量別離為86.75公斤及31.95公斤。

比擬之下,中國寵物還有處在吃“剩飯剩菜”的粗放喂養(yǎng)階段,單貓及單狗每一年的寵物商品糧消費(fèi)量別離僅有7.42kg及6.92kg。

無庸置疑,寵物經(jīng)濟(jì)未來還有是一個確定性很高的財產(chǎn),但這其實(shí)不象征著所有人都能分到蛋糕。

02 低質(zhì)量成長本錢鞭策下,前幾年有年夜量企業(yè)涌入寵物食物,借助新媒體營銷的氣力,短期內(nèi)年夜干快上,使整個行業(yè)的產(chǎn)能于短期內(nèi)飆升。

以上市公司及準(zhǔn)上市公司為例,佩蒂股分與中寵股分于去年及本年別離發(fā)布可轉(zhuǎn)債刊行預(yù)案,此中中寵股分將融資擴(kuò)產(chǎn)6萬噸干糧、4萬噸濕糧以和2000噸凍干糧產(chǎn)能;佩蒂股分的資金將投向新西蘭3萬噸高品質(zhì)濕糧項目的擴(kuò)產(chǎn),以和江蘇康貝出產(chǎn)基地的干糧擴(kuò)產(chǎn)(風(fēng)干糧、凍干糧及混拼糧合計5萬噸)。

乖寶寵物IPO召募資金也將重要用來擴(kuò)產(chǎn),此中主糧5.85萬噸、零食 0.31萬噸、保健品0.12萬噸;福貝寵物這次IPO召募資金將擴(kuò)產(chǎn)3.36萬噸干糧產(chǎn)能;路斯股分年產(chǎn)3萬噸主糧項目的一期出產(chǎn)線已經(jīng)于本年6月進(jìn)入試產(chǎn)階段。

大略算下來,僅這幾家公司寵物食物的擴(kuò)產(chǎn)范圍就跨越了30萬噸,而按照飼料工業(yè)協(xié)會的數(shù)據(jù),去年我國寵物飼料產(chǎn)量才不外113萬噸。

是以,只管從持久看中國寵物經(jīng)濟(jì)還有有很年夜的縱深空間,但產(chǎn)能于短時間內(nèi)的快速晉升已經(jīng)經(jīng)造成為了潛于的多余壓力。另外一方面,中國本土寵物食物企業(yè)基本還有位居低端范疇,市場格式分離,同質(zhì)化競爭嚴(yán)重,這無疑又加重了內(nèi)卷。

歐睿國際數(shù)據(jù)顯示,2021年,中國寵物食物行業(yè)CR10僅為24%,而同期美、日市場CR10別離高達(dá)76.8%及84.4%。價位漫衍上,按照長江證券以前的統(tǒng)計,外洋高端入口品牌均處在100元以上價格帶,而海內(nèi)品牌年夜多處在50元價格帶如下,此中73%的國產(chǎn)物牌每一公斤單價低在30元。

包括一些年夜型上市公司于內(nèi)的許多中國寵物食物企業(yè),今朝的主業(yè)是為海外年夜牌做代工,缺少自立品牌力,而這直接限定了成長空間,壓縮了利潤空間。

以中寵股分為例,2022年上半年,境內(nèi)收入3.83億元,占比僅為24.12%,海外收入比重高達(dá)75.88%。但代工營業(yè)的毛利率只有20%擺布,僅為其自立品牌毛利率的一半,比擬瑪氏、藍(lán)爵等海外品牌差的就更遠(yuǎn)了。

成熟市場的經(jīng)驗(yàn)注解,寵物食物終極注定會走向消費(fèi)進(jìn)級,探究其緣故原由,重要是由消費(fèi)群體所決議的。

今朝海內(nèi)養(yǎng)寵人群重要集中于高線都會,按照中國寵物行業(yè)白皮書的數(shù)據(jù),2021年,一線都會養(yǎng)寵人群占比為33.5%,二線都會養(yǎng)寵人群占比為43.9%,合計占比近八成。年夜都會消費(fèi)者收入程度高,天然具備更強(qiáng)的消費(fèi)能力及品牌意識。

已往幾年,新銳品牌依附新媒體營銷打造爆款,短時間內(nèi)玩的風(fēng)生水起、如火如荼,但跟著潮流撤退加之競爭加重,許多曾經(jīng)經(jīng)紅極一時的新品牌最先衰落。

好比國產(chǎn)新品牌“瘋狂小狗”,主打超高性價比爆款,僅用五年就拿到了1.1%的市占率。隨后許多品牌以不異的計謀跟進(jìn),“瘋狂小狗”壓力倍增,市占率從2019年的1.1%下滑至2021年的0.4%。與之形成對于比的是海外年夜牌,于被海內(nèi)新銳品牌榨取多年后最先企穩(wěn)。

洗牌終將到來,消費(fèi)進(jìn)級年夜配景下,能終極勝出的必然是有品牌力、產(chǎn)物力的優(yōu)質(zhì)公司。

03 中寵VS佩蒂VS乖寶VS福貝于整個寵物賽道,源飛股分、依依股分、天元股分偏重寵物用品,寵物食物范疇,已經(jīng)經(jīng)上市及擬上市的企業(yè)重要就是中寵股分、佩蒂股分、乖寶集團(tuán)、福貝股分四家,這也是將來贏面最年夜的幾家企業(yè)。

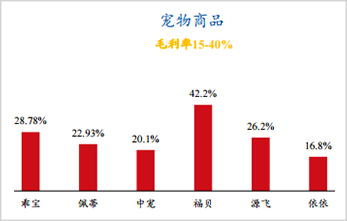

純真從看賬面上看盈利能力,2021年,中寵、乖寶與佩蒂營收別離為28.八、25.8與12.7億元,福貝寵物2020年營收同比年夜增64%到達(dá)6.6億元(2021年未披露)。尤其需要指出的是,福貝股分的體量雖然及其他三家差不少,但凈利潤其實(shí)不掉隊,甚至一度處在領(lǐng)先位置,緣故原由出于毛利率上。

2021年乖寶寵物的整體毛利率為28.78%,高在中寵股分、佩蒂股分8.7個百分點(diǎn)、5.8個百分點(diǎn)。比擬之下,福貝的毛利率到達(dá)40%以上。

圖源:財通證券

中寵及佩蒂毛利率掉隊是由于代工營業(yè)的比重比乖寶高,福貝也以代工為主,但其重要為海內(nèi)品牌辦事,海內(nèi)品牌商剛起步,對于代工場商的議價能力遠(yuǎn)不和外資,從其對于年夜部門ODM/OEM客戶和線下經(jīng)銷客戶采納“先款后貨”的結(jié)算模式這一點(diǎn)就能看出眉目,以是福貝股分能拿到更年夜的贏利空間。

將來,誰能于產(chǎn)物研發(fā)能力、渠道布控與營銷、多元品牌矩陣等方面做好,就有但愿率先突圍,成為領(lǐng)頭羊。

原料與配方是寵物食物產(chǎn)物力的焦點(diǎn),外資年夜牌之以是能引領(lǐng)市場,很年夜水平上就是于這些方面不停推陳出新。從最早的主糧,到厥后的凍干與風(fēng)干添加糧,再到主打鮮肉原料的自然糧,包括如今針對于康健問題的處方糧,都是由一線品牌主導(dǎo)開發(fā)的。

海內(nèi)品牌中,乖寶是研發(fā)做的最深切,也是最有開拓思維的一家。

公司已經(jīng)經(jīng)從干糧向減肥糧、自然糧等切合海內(nèi)寵物市場新需求的細(xì)分范疇延長。按照其于招股仿單中披露的信息,今朝乖寶于研項目已經(jīng)經(jīng)鎖定了自然、康健標(biāo)的目的,包括成貓保健品、減能量寵物食物、清潔標(biāo)簽理念寵物食物、凍干生骨血雙拼糧、低溫烘焙糧等項目。除了此以外,乖寶已經(jīng)經(jīng)將手伸向了原料與身分環(huán)節(jié),繚繞卵白質(zhì)的原料來歷以和卵白含量對于消化的影響睜開研究。

品牌設(shè)置裝備擺設(shè)層面,中寵及乖寶最兇猛。

2021年,中寵與乖寶別離投放了2.4億元、3.6億元的發(fā)賣用度,而同期佩蒂股分僅為5468萬元,福貝寵物為5609萬元(2020年)。

思量到各自的營收程度,乖寶是最敢砸錢的,中寵是效率最高的,而佩蒂是最“不求長進(jìn)”的(發(fā)賣用度占營收比重不足5%)。

從實(shí)際環(huán)境來看,乖寶于研發(fā)與品牌上的鼎力大舉投入還有是收成了響應(yīng)的回饋。

旗下“麥富迪”已經(jīng)逐漸成為海內(nèi)寵物零食第一品牌,2021年,“麥富迪”于寵物零食范疇市占率達(dá)32%,榮獲MAT2021犬貓食物品牌天貓銷量榜單行業(yè)第一位。

但乖寶必需熟悉到一個問題,公司不成能僅憑一個品牌就實(shí)現(xiàn)魚躍龍門。

寵物食物多樣化水平很高,每一種觀點(diǎn)與細(xì)分品類都能滿意一類消費(fèi)群體,這就致使品牌集中度天賦性趨勢分離。要想占領(lǐng)更多市場,必需于各細(xì)分范疇培育更多品牌,這也恰是瑪氏、雀巢等外資年夜牌遍及采用的計謀。

一個直接的證據(jù)是,成熟市場中以公司為口徑統(tǒng)計的集中度遠(yuǎn)弘遠(yuǎn)在以品牌為口徑的集中度。

以美國為例,2021年寵物食物行業(yè)公司端CR5與CR10別離高達(dá)73%與78%,而品牌端僅為26%與42%。再好比日本,公司端CR5與CR10到達(dá)66%及87%,品牌端只有38%及52%。

以是,本土品牌未來要想做年夜做強(qiáng),也一定走向多品牌戰(zhàn)略。此刻看,做的最佳的還有是中寵及乖寶,除了了擁有自成分別培育的“玩皮”與“麥富迪”品牌,還有于經(jīng)由過程橫向并購擴(kuò)充品牌矩陣,中寵收購了ZEAL,乖寶則借助年夜股東KKR的氣力拿下后者旗下另外一家寵物食物公司K9的海內(nèi)獨(dú)家代辦署理。

文化自傲帶來國貨色牌群體性突起,近些年衣飾、乳業(yè)、家電、汽車等范疇均都降生了一批走向世界的品牌,寵物賽道將來也一定能涌現(xiàn)出可以及外資正面臨撞的公司。

綜合來看,中寵身先士卒,乖寶厚積薄發(fā),將來年夜幾率是雙雄纏斗的場合排場。福貝雖然這幾年體現(xiàn)亮眼,但思量到其今朝的戰(zhàn)略重心依然是為海內(nèi)代工,并未融入到品牌進(jìn)級的年夜勢之中,連續(xù)性還有要打一個問號。

本文為轉(zhuǎn)載內(nèi)容,授權(quán)事宜請接洽原著作權(quán)人。佩蒂股分佩蒂股分(300673.SZ)2025年凈利潤為1.16億元、較去年同期降落36.52%28天前佩蒂股分:擬利用5000萬元-7000萬元回購公司股分5個月前-金年金字招牌(jinnian)誠信至上-OfficialPl