新聞中心

2026-06-04 18:55:27

圖片來歷:界面新聞 范劍磊

文|動脈網

春節(jié)時期,一則動靜刷屏浩繁創(chuàng)投人士的伴侶圈。

作為海內最年夜的寵物醫(yī)療平臺,估值300億的新瑞鵬寵物醫(yī)療集團有限公司 (后文簡稱“新瑞鵬”)正式向美國證監(jiān)會遞交了招股書,預備在納斯達克上市。若這次樂成IPO,新瑞鵬將成為“海內寵物醫(yī)療機構上市第一股”。

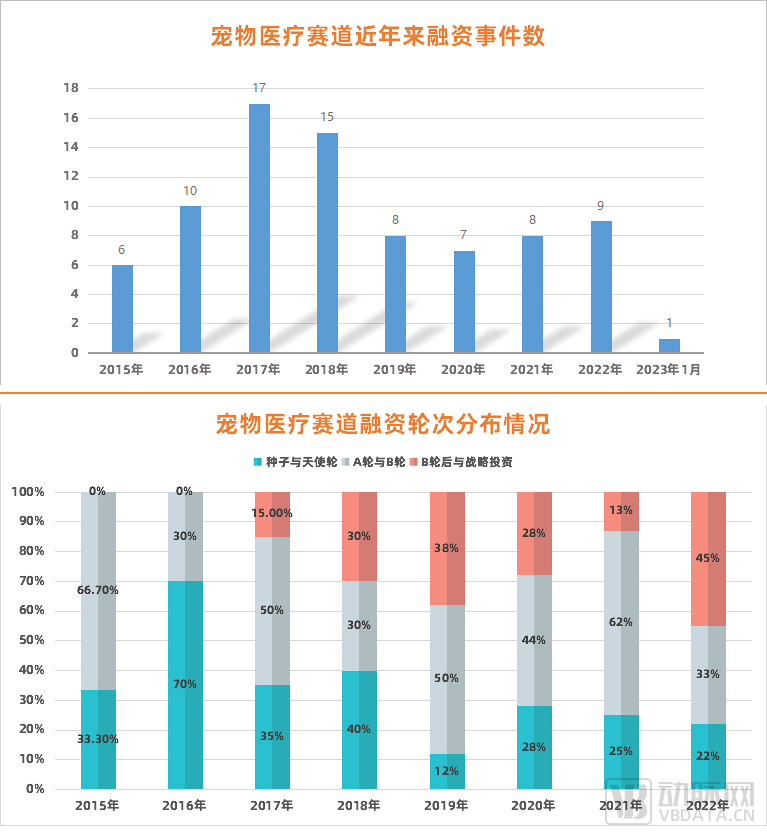

要知道,從2014年高瓴年夜手筆投資鮮有機構存眷的寵物市場最先,寵物醫(yī)療賽道便迎來了高速成長期,浩繁VC/PE紛紛脫手:于海量資金的猛火烹油中,寵物醫(yī)療爆火。據動脈橙數據庫統(tǒng)計,從2015年到2023年1月31日,我國寵物醫(yī)療賽道總計發(fā)生81起融資事務,強勢吸金上百億元。

寵物醫(yī)療最近幾年融資環(huán)境 動脈網制圖

只管從數據上看,寵物醫(yī)療賽道融資事務數自2019年起呈總體降落趨向,但于融資的輪次占比上,初期項目逐漸削減,項目階段不停后移。也就是說,跟著賽道頭部企業(yè)逐漸走到后期,寵物醫(yī)療行業(yè)正日益成熟,并迎來要害成長節(jié)點。

新瑞鵬沖刺IPO恰是這個節(jié)點的代表時刻。

海量資金涌入,寵物醫(yī)療憑甚么這么火?于這次遞交招股書前,新瑞鵬被浩繁明星本錢押注。

除了達晨、高瓴如許初期插手的機構外,還有有騰訊、碧桂園、勃林格殷格翰、雀巢、中金公司、雪湖本錢、清池本錢、厚生投資等來自國內外財產各方的機構與巨頭。

患上益在浩繁本錢的加持,新瑞鵬今朝已經成長成中國最年夜、全世界第二年夜的寵物醫(yī)療辦事平臺(弗若斯特沙利文數據)。截至2022年9月30日,新瑞鵬于中國的寵物病院數目為1942家,籠罩天下114個都會,遠高在海內其他機構的寵物病院數目。

“寵物賽道是一個典型的被本錢‘點燃’的范疇,海量資金的涌入讓行業(yè)加快成長了五六年。”一名此前介入了多家寵物醫(yī)療企業(yè)盡調的機構VP李凌霖(假名)告訴動脈網,2017年先后,以新瑞鵬為代表的企業(yè)吸引了浩繁VC/PE,隨后由點和面,寵物醫(yī)療賽道年夜面積著花,從醫(yī)療辦事機構、新療法、醫(yī)療保險到寵物大夫教誨,各個細分范疇涌現了浩繁立異企業(yè),一些企業(yè)融到了上萬萬甚至數億元的資金。

于投資人李凌霖看來,本錢簇擁所致重要有兩個緣故原由。一是從發(fā)財國度市場的經驗來看,寵物消費有著抵擋經濟周期下行甚至“逆周期增加”的能力;二是由于寵物醫(yī)療屬在藍海市場,市場滲入率較低,存于較年夜增加潛力。“人們養(yǎng)寵的需求正于連續(xù)被開釋,對于醫(yī)療的需求將年夜幅增長。”

按照《2021年中國寵物行業(yè)白皮書》數據顯示,2021年我國城鎮(zhèn)寵物(貓犬)主人數到達6844萬人,比2020年增長了8.7%。于市場范圍上,從2021年到2022年,整個寵物市場的增加率為13.5%,到達了3960億元。

數據來歷:《2021年中國寵物行業(yè)白皮書》 動脈網制圖

于這一歷程中,傳統(tǒng)的疫苗、驅蟲等基礎保健辦事逐漸沒法滿意寵物主對于寵物康健的更高層面需求,是以專業(yè)化、多維度的寵物醫(yī)療辦事成為行業(yè)成長的年夜勢所趨。這也是近幾年資金最先聚攏于寵物連鎖醫(yī)療辦事與上游新療法真?zhèn)€底層邏輯。

“愈來愈多養(yǎng)寵人把寵物視為本身的‘孩子’,這類感情投射使患上他們‘愿意費錢,敢費錢’。”投資人李凌霖暗示。

需求旺盛下,本錢幾次重倉、企業(yè)紛紛入局,我國寵物醫(yī)療賽道疾風正勁。

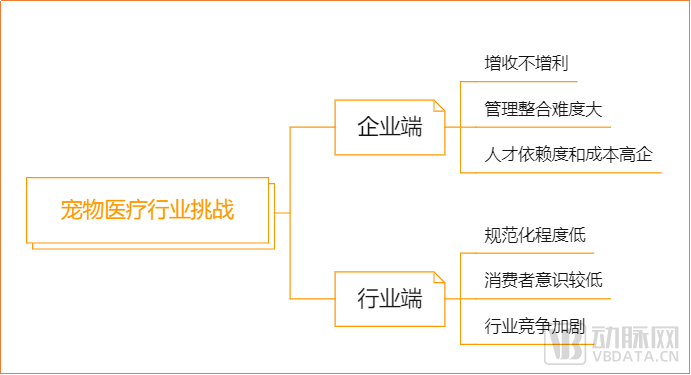

增加潛力巨年夜,但前路挑戰(zhàn)仍艱上市、融資加快,寵物醫(yī)療賽道當下的挑戰(zhàn)卻仍很艱難。

一方面,于市場連結快速增加的暗地里,寵物醫(yī)療相干機構的盈利增加卻不容樂不雅。以這次上市的新瑞鵬為例,其病院數目和辦事量位居行業(yè)第一,但仍處在吃虧狀況,盈利難題待解。

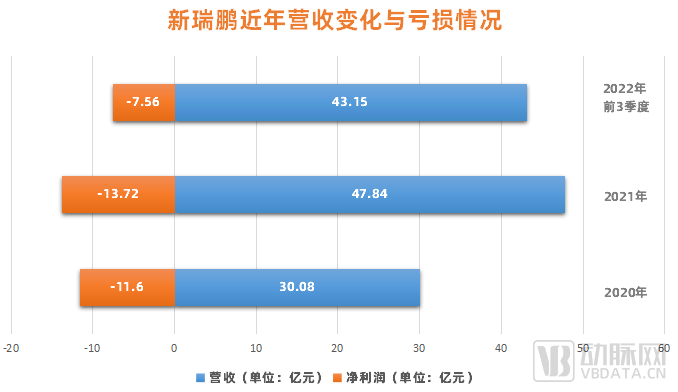

按照招股書披露的事跡數據顯示,2020年到2022年前三季度,新瑞鵬營收別離為30.08億元、47.84億元及43.15億元;凈利潤別離為-11.6億元、-13.72億元以和-7.56億元,三年虧了約30億元。

數據來歷:招股書 動脈網制圖

行業(yè)龍頭尚且云云,其他單小散的寵物醫(yī)療機構也好不容易。據騰訊新聞報導,2022年我國擁有寵物病院數目2.3萬家,與上一年度比擬削減7448家,年夜量病院倘佯于吃虧及盈利的邊沿或者已經經墮入吃虧。

為何會造成這一環(huán)境?這要從新瑞鵬的營收布局去看。招股書顯示,新瑞鵬共有三年夜板塊營業(yè),別離是寵物醫(yī)療辦事、供給鏈辦事(寵物商業(yè)和物流)及當地糊口辦事。此中,寵物醫(yī)療辦事是支撐營收的焦點營業(yè)。

詳細來看,寵物醫(yī)療辦事包羅了15 年夜寵物醫(yī)療專科辦事,例如影像科、眼科、骨科及內科等。該營業(yè)成長穩(wěn)健,營收從2020年的 20.54 億元增至2021年的29.74億元,并由2021年前三季的21.47億元增至2022年前三季的22.84億元。

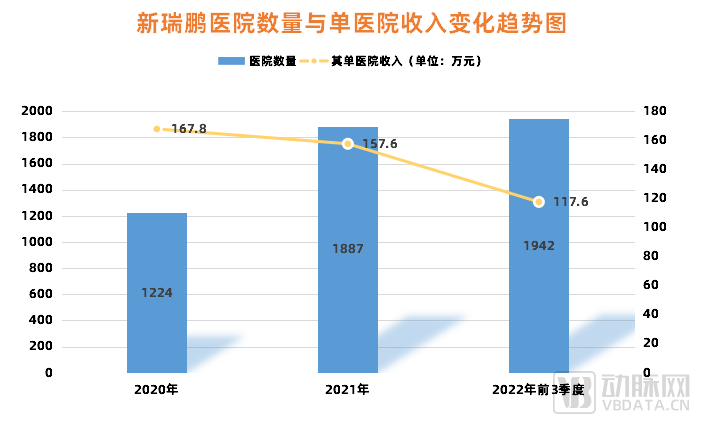

透過招股書發(fā)明,寵物醫(yī)療辦事營業(yè)的增加重要是依賴范圍量的增年夜,即不停增長的寵物病院數目:2022年前三季度新瑞鵬擁有1942家病院,同比增加了7.2%。

但同時,營業(yè)卻墮入了“范圍卻不經濟”的坑里。

按理說,猶如零售行業(yè),跟著門店/病院的數目愈來愈多,范圍化能幫忙企業(yè)降低諸如采購、培訓、營銷等的平均成本。而新瑞鵬于單個病院的收入方面,則呈現了降落趨向,2020年到2022年前三季度,其單病院收入別離為167.8萬,157.6萬、117.6萬,不停下滑。

數據來歷:招股書 動脈網制圖

這是于在,并購整合的計謀促使企業(yè)的治理整合挑戰(zhàn)十分艱難:今朝,寵物醫(yī)療辦事品類錯亂且非標,導致營業(yè)于擴張中呈現人效降落的環(huán)境。自2015年到2021年,新瑞鵬人均創(chuàng)收降落了12%。

別的,寵物醫(yī)療行業(yè)對于人力依靠水平較高,人材資源是市場焦點資源,但行業(yè)持久面對專業(yè)型、治理型寵物大夫人材不足的困境。暗地里的緣故原由一是每一年進修獸醫(yī)相干專業(yè)并于卒業(yè)后從事寵物醫(yī)療行業(yè)的貯備人材少,二是寵物醫(yī)療行業(yè)大都治理者為臨床大夫,技能程度較高但缺少治理經驗。

為了留住人材,寵物醫(yī)療機構需要加年夜工資與福利程度。聯(lián)合新瑞鵬的招股書及瑞鵬(與高瓴歸并前)此前的財報,人工成本的急劇上升,是致使其毛利率降落的重要緣故原由,利潤是以被稀釋:縱不雅2015年到2022年,新瑞鵬的人工成本占比從22%迅速增加到了52%。

另外一方面,只管寵物醫(yī)療行業(yè)迎來了加快成長,但行業(yè)的市場化、規(guī)范化水平還有處于較低階段。如前文所述,我國寵物醫(yī)療行業(yè)起步較晚,《動物診療機構治理措施》等羈系規(guī)范至2008年擺布才接踵成立,行業(yè)規(guī)范落地水平亂七八糟。

具體來講,于北京、上海、深圳等寵物醫(yī)療市場競爭較為激烈的1、二線都會焦點區(qū)域,當局羈系力度及行業(yè)自律水平相對于較高;但于三四線都會和1、二線都會非焦點區(qū)域,一些不良寵物店背規(guī)開展醫(yī)療辦事,以和寵物病院過分營銷、亂收費等征象偶有發(fā)生,這些舉動都侵害了行業(yè)總體于消費者心中的形象及信托。

不僅云云,于消費意識上,因為寵物消費鼓起時間不長,寵物主總體對于寵物需求的認知及理解水平還有有待晉升。

表現于消費舉動里,則是寵物的消費支出重要集中于寵物食糧采辦方面,而對于寵物的精力需乞降醫(yī)療需求器重水平較低。以是當寵物疾發(fā)病生時很多寵物未能和時帶寵物到患者就診,使患上原來需求頻次不高的寵物醫(yī)療舉動進一步遭到影響,寵物醫(yī)療行業(yè)成長也是以遭到掣時。

別的,病院數目的急劇增長,使患上競爭越發(fā)激烈,獲客成本隨之上升,致使各家機構年夜打價格戰(zhàn)。加上寵物醫(yī)療所需要的醫(yī)療裝備、藥品成本也于慢慢提高,使患上寵物病院墮入利潤擠壓、保存越發(fā)艱巨的惡性輪回傍邊。

動脈網制圖

是以,怎樣邁過以上的坑,讓寵物醫(yī)療賽道的遠景變患上更有“錢景”,便成為了下一階段行業(yè)入局者需要重點摸索的標的目的。

破局最先,寵物醫(yī)療賽道還有有如何的時機?

以新瑞鵬走向上市為節(jié)點,寵物醫(yī)療行業(yè)最先向成熟階段邁進,一些新的時機也正于浮現。

為此,動脈網經由過程梳理寵物醫(yī)療行業(yè)的財產鏈上下流,以和聯(lián)合投資人不雅點,認為如下小趨向也許是下個五至十年的標的目的地點。

起首,寵物醫(yī)療行業(yè)的財產鏈可分為上游的藥械供給商,中游的辦事提供方,以和下流的付出方。

寵物醫(yī)療財產鏈 動脈網制圖

于上游端,我國相干寵物藥械的研發(fā)回相對于單薄,市場份額較低,是一個入局時機點。

好比于藥品端,今朝入口廠商盤踞海內寵物藥市場近70%份額。因為入口藥昂貴且利潤頗豐,致使不少企業(yè)不法出產分歧格產物,市場上滿盈各類假冒偽劣。

為了紓解寵物用藥的臨床供需抵牾,農業(yè)屯子部正加速推進寵物用獸藥等注冊事情,發(fā)布了包括《人用化學藥品轉寵物用化學藥品注冊資料要求》的330號通知布告。海內醫(yī)藥企業(yè)紛紛跟進,并下場寵物醫(yī)藥賽道。

截至今朝,國藥動保、麗珠動保、 康辰藥業(yè)、康華生物等藥企公布有寵物藥(含寵物疫苗)的相干結構。

于中游端,幫忙寵物醫(yī)療辦事機構提質增效,以和解決范圍不經濟問題的辦法或者企業(yè)將有不錯增加空間。

挑戰(zhàn)的反面便是機緣。今朝,行業(yè)的入局者們正于踴躍搭建數字化體系、大夫培訓系統(tǒng)等以解決前文所述挑戰(zhàn)。還有因此新瑞鵬為例,其開發(fā)了獸醫(yī)繼承教誨辦事及行業(yè)級企業(yè)辦事等。

弗若斯特沙利文統(tǒng)計,新瑞鵬擁有行業(yè)內最年夜的獸醫(yī)人材造就平臺。截至2022年9月30日,新瑞鵬擁有726名當地講師,300名國際講師,約131000論理學員。

于供給鏈上,新瑞鵬也一直連續(xù)投入。截至2022年9月30日,新瑞鵬使用7個地域配送中央、58個省市倉和50家商業(yè)從屬公司,構建了籠罩天下跨越100個重要都會的供給鏈辦事收集,向天下跨越45000家寵物市肆、病院、診所和其他場合提供辦事。

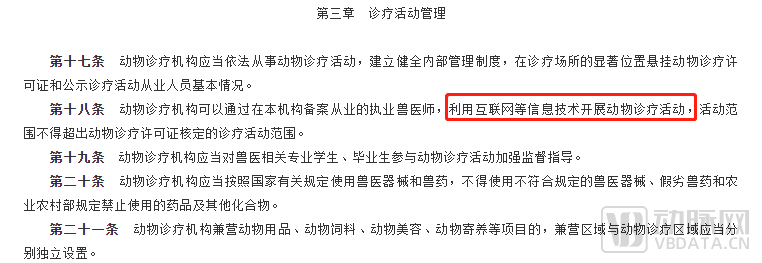

除了了線下辦事系統(tǒng)的搭建,互聯(lián)網寵物醫(yī)療辦事平臺及給寵物醫(yī)療辦事企業(yè)做信息化的企業(yè)迎來時機窗口期。2022年9月,新《動物診療機構治理措施》發(fā)布,劃定動物診療機構可以經由過程于本機構存案從業(yè)的執(zhí)業(yè)獸醫(yī)師,使用互聯(lián)網等信息技能開展動物診療勾當,這將會進一步鞭策互聯(lián)網寵物診療成長,必然水平上減緩資源錯配的難題。

圖片來歷:國務院官網

于下流端,除了了寵物主這一付出方外,寵物金融(包括寵物看病分期與寵物醫(yī)療保險兩類)同樣成了最近幾年來的小趨向。

這是于在,與食物、日用品差別,寵物醫(yī)療具備的頻次低、單次價格高檔特征,可以或許與保險產物闡揚的危害轉移作用很好契合。

今朝,騰訊、螞蟻、安然、泰康等已經紛紛入局該范疇。于方式上,各家企業(yè)略有差別。以螞蟻為例,為相識決寵物身份難辨認的問題,付出寶保險平臺開放了寵物鼻紋辨認技能,并結合年夜地保險、眾安保險將這一技能第一次運用在寵物保險。該款寵物保險可接管貓、狗兩年夜類寵物投保。投保時,付出寶保險平臺按照鼻紋信息為寵物成立專屬電子檔案,理賠時,刷鼻紋核實寵物身份就可一鍵完成理賠。

不外,比擬傳統(tǒng)的金融辦事來講,寵物金融市場今朝依然過小眾,是以險種偏少,互助病院也有限。怎樣聚攏更多資源帶來更好用戶體驗,并更好舉行市場教誨,成為寵物醫(yī)療險范疇接下來思索的主題。

綜上可見,寵物醫(yī)療行業(yè)時機仍多,將來成長頗具想象力。按照美國成熟的寵物醫(yī)療市場成長經驗,寵物醫(yī)療賽道勢必于藥械研發(fā)、醫(yī)療辦事及付出環(huán)節(jié)呈現市值百億,甚至上千億的行業(yè)龍頭企業(yè)。

只管寵物醫(yī)療辦事細分賽道的格式正于成形,但變數依然很年夜。在頭部寵物病院集團而言,后續(xù)該怎樣舉行擴張,又能整合到甚么水平尚且難料。

于寵物醫(yī)藥、寵物保險等其他范疇,將來則會不停有新入局者及本錢下場,可否從底子上解決寵物醫(yī)療范疇專業(yè)人材稀缺、市場教誨等問題,磨練著各方聰明。

固然,要想吃到萌寵盈余,于寵物醫(yī)療范疇乘風破浪的搞潮兒們,除了了需要資金、人材等撐持,更需要支付充足的恒心與耐煩。

本文為轉載內容,授權事宜請接洽原著作權人。-金年金字招牌(jinnian)誠信至上-OfficialPl