新聞中心

2026-06-03 20:53:40

文|深眸財經 李不知

“氣死我了,允許上門喂養(yǎng)的人放了我鴿子!”

伴侶琪琪向筆者吐槽小區(qū)鄰人們的“不靠譜”。

本年春節(jié),三年沒有回家的琪琪,于疫情開放后終究可以回江西老家及家人團圓,可是杭州的“貓主子”該怎么辦?

幸好小區(qū)群里有鄰人愿意幫助上門投喂,25元一次。成果等琪琪到了老家,商定好的那位鄰人放了鴿子,琪琪只幸虧小區(qū)群里另約別人:

“價格翻了一倍,50一次”!

像琪琪如許,春節(jié)或者者假期有寵物喂養(yǎng)、寄養(yǎng)需求的年青人不于少數。

1.節(jié)沐日時期的“虛偽繁榮”每一年春節(jié)時期,都是寵物店們的業(yè)務巔峰時段。

筆者采訪到長沙一“90后”寵物店趙老板,他告訴【深眸財經】,春節(jié)時期一般會比日常平凡業(yè)務額增加30%擺布,除了了零食、玩具等寵物用品銷量會上升以外,上門喂養(yǎng)、寄養(yǎng)需求也旺盛。

“本年比去年好些,漲價50%也會有許多客戶寄養(yǎng),不外咱們只接老客戶”,由于寵物店“床位”有限,而且洗護這塊也是“檔期排滿”,人工成本也是翻倍增長的。

支撐起這種社區(qū)寵物店的,恰是伴侶琪琪這種年青人。

他們年夜多闊別家鄉(xiāng),獨自或者者及朋友一路于一二線都會事情,尋常社交勾當也其實不頻仍,下了班回家可以或許有貓咪狗狗陪伴就很滿意,是以也愿意為寵物費錢。

據寵物輔助醫(yī)治之父科爾森所言,寵物還有可以或許滿意人類“愛及被愛的需求”“覺得本身及別人都是有價值的需求”,這對于在物資上其實不匱乏的年青人來講,是沒法抗拒的誘惑。

科學研究注解,于與寵物舉行互動時,人領會排泄出多巴胺、催產素等神經傳導物,會帶給人愉悅感及幸福感,減輕壓力。

在是,于精力壓力逐漸緊張的現代社會,寵物純真的陪伴安撫顯患上不成替換。

圖:符一于電商平臺采辦寵物用品的定單

伴侶符一貫筆者暗示,對于在本身而言,貓咪是一種陪伴,糊口,也是一種責任,也可憐它曾經經被棄養(yǎng)兩次。

“實在及人相處同樣,沒有由于它是寵物我就要玩它,或者者由于網上說的是主子就花許多錢”。

琪琪則告訴筆者,只要不生病,實在養(yǎng)一只貓咪花不了幾多錢,一個月也就幾百塊錢能弄定。

“既然養(yǎng)了就要賣力,這個家沒有它不行了已經經”。

也許,對于在符1、琪琪如許的年青人來講,比擬一個月幾百的款項支付,本身從寵物身上得到的感情需求更有價值。

圖:琪琪的貓咪賬單

行業(yè)方面,據艾媒咨詢發(fā)布的《2022-2023年中國寵物財產成長和消費者調研研究陳訴》,2022年中國寵物經濟財產范圍達4936億元,估計2025年達8114億元。

于如許的基礎下,節(jié)沐日時期寵物市場就呈現了“虛偽繁榮”——這里的虛偽繁榮,指的是看起來熱鬧現實上吸金能力不足。

不少年青人于節(jié)沐日時期,會給寵物采辦過節(jié)物質,好比寵物大飯、新年衣服、寵物月餅等等,2023年京東寵物年貨節(jié)時期發(fā)賣數據就顯示,寵物大飯銷量同比增加64%、寵物新年衣飾銷量同比增加55%。

可是節(jié)日時期的寵物消費熱忱其實不恒久,年夜大都養(yǎng)寵人士是平凡工薪族,如琪琪及符逐一般,一個月的養(yǎng)寵破費也就于幾百之內。

像趙老板如許的個別商家就暗示,實在其實不依賴節(jié)沐日時期的增加的業(yè)務額賺錢。

由于門店輻射的地區(qū)規(guī)模有限,獲客的渠道也年夜可能是美團這種平臺,此外自己的門店面積及節(jié)沐日翻倍的人工成本也需要思量于內。

放到整個賽道上,好像也是云云。

上市公司如波奇寵物、新瑞鵬等,都處在吃虧之中,甚至越擴張越吃虧。

2.只賺吆喝不賺錢的千億市場去年,寵物經濟賽道掀起了一波上市潮,先是3月份路斯股分北交所上市,接著8月源飛寵物深交所上市,11月天元寵物、乖寶寵物也是樂成IPO。

但實在,回過甚看已經經上市的波奇寵物及新瑞鵬,兩者都是垂直賽道里的佼佼者,一個垂直社區(qū)電商平臺,一個連鎖寵物醫(yī)療機構品牌,建立多年卻依舊陷于吃虧泥潭里。

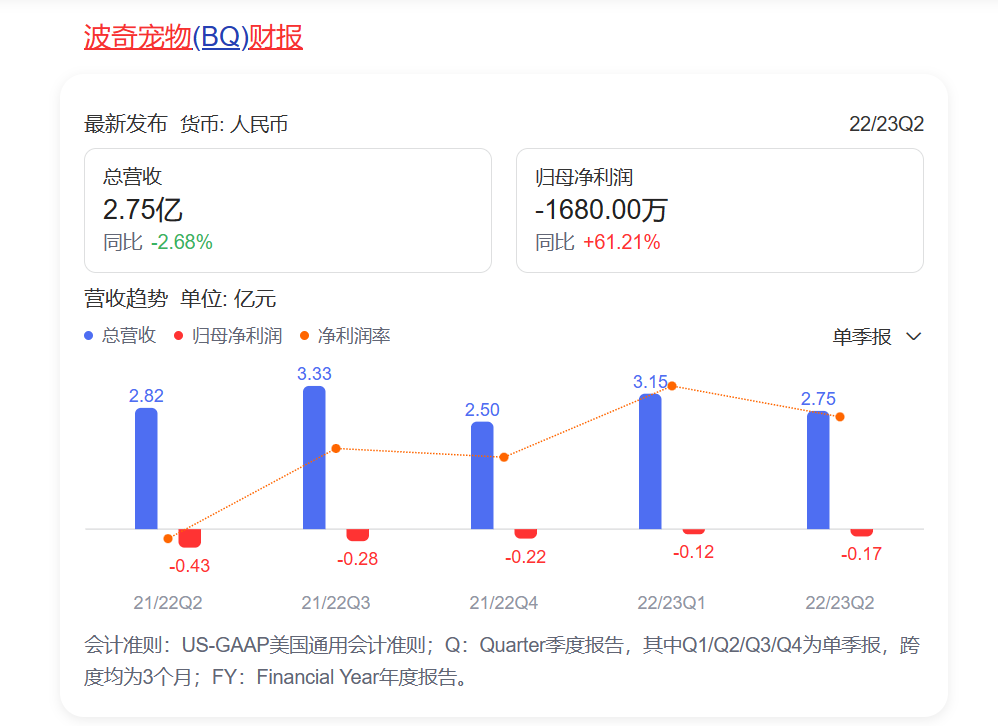

上市前,波奇寵物的招股書顯示,2019財年、2020財年和2021財年首季,其營收別離為8.04億元、7.70億元與2.38億元,呈逐年下滑趨向;凈吃虧則別離為2.32億元、1.76億元和4229.9萬元。

上市后,波奇寵物的財報數據顯示,從21財年第二季度最先,每一個季度都處在吃虧狀況。

圖:baidu股市通

盈利本就堪憂的波奇寵物,還有屢次遭到羈系“正告”。

2021年12月,因股價30個生意業(yè)務日內低在1美元面對退市危害;去年4月則是,收到美國紐交所信函,稱其于30個生意業(yè)務日時期、總市值與股東權益均低在5000萬美元,若不克不及于收到翰札后的18個月內切合連續(xù)上市尺度,則面對退市可能。

這間隔2020年9月上市,不到兩年。

何至在此?

也許波奇寵物模式自己,就注定了其估值的局限性。

最最先,波奇寵物是想經由過程“狗爸爸,貓媽媽”們于平臺交流分享養(yǎng)寵履歷來沉淀用戶,同時成立寵物商品于線發(fā)賣平臺變現,后續(xù)還有增長了定閱辦事板塊。

可是,從社區(qū)角度來看,波奇寵物2023年私域用戶才沖破100萬,活躍買派別380萬,這個數目及海內養(yǎng)寵人數比擬,相去甚遠。

根據京東發(fā)布的《2022年中國寵物行業(yè)趨向洞察白皮書》顯示,2022年養(yǎng)寵家庭將超1億戶。也就是說,波奇寵物平臺的流量占總養(yǎng)寵人數比不到4%。

從電商角度來看,作為中國第一年夜寵物電商,波奇寵物2022財年整年29.072億的GMV只占到整個市場的1.9%。

因垂直電商平臺,難以撼動綜合電商平臺的職位地方。數據顯示,于擁有寵物營業(yè)的電商平臺中,淘寶盤踞60%的市場份額,京東以3.7%位列第二,天貓京東等主流電商盤踞絕對于的榜首職位地方,擁有64%的份額。

站于用戶角度,采辦寵物食物品牌基本固定,采辦渠道也會相對于固定,影響其選擇的只有價格因素。

顯然,沒有供給鏈上風的波奇寵物一樣也沒法及天貓京東比拼價格上風。

種種因素下,波奇寵物股價間隔曾經經的巔峰已經經跌去近85%。

假如說波奇寵物地點的寵物用品范疇毛利率較低是因素之一,那末新瑞鵬地點的毛利率較高的寵物醫(yī)療范疇,為什么也是愁容暗澹?

財報數據顯示,2020年、2021年以和2022年前三季度,新瑞鵬的凈吃虧別離為10.00億元、13.11億元以和11.09億元。

三年虧了30多億。

近期,新瑞鵬還有想于美股上市,試圖于華爾街重現昔時的高光時刻——2020年,新瑞鵬融資金額占到整個行業(yè)的近7成。彼時,新瑞鵬估值300億,是A股寵物龍頭中寵股分市值的4.3倍。暗地里的資方,都是一眾頂級機構,包括高瓴、騰訊、雀巢于內。

其時本錢的熱捧可以理解,究竟2015年,于寵物零售龍頭中寵凈利率不到5%的時辰,新瑞鵬凈利率就已經經到達15%。

但此刻,想要再次打擊本錢市場的新瑞鵬,盈利能力顯然受到質疑。

3.問題出于哪里?實在,不管是波奇寵物還有是新瑞鵬,不論是賣寵物用戶還有是給寵物治病,自己的營業(yè)模式并無太年夜問題,消費需求也于,只是海內寵物市場年夜情況云云。

外貌上看,從社交平臺到短視頻平臺,寵物消費一片繁榮,貓咪狗狗們年夜受接待,現實上,海內寵物消費滲入率遠遠不敷。

2021年艾瑞咨詢數據顯示,我國高線都會養(yǎng)寵滲入率為39.1%,低線都會則為12.3%,而這一指標于美國卻高達67%。

滲入率不高是其一,其二是我國單只寵物的平均年消費金額低。

據寵物行業(yè)白皮書統(tǒng)計,以寵物犬為例,2021年我國單只寵物犬的平均年消費金額為2634元,同比增長16.5%,但相對于美國的705美元(約人平易近幣5094元)還有有很年夜的差距。

正如筆者伴侶琪琪、符一貫【深眸財經】暗示,每一個月幾百塊就足以籠罩失所有用度支出。這也是為何即便波奇寵物推出定閱辦事,也很少有消費者買單,預存金額平均也不跨越3000元。

作為對于比,美國Chewy收入跨越70%的部門來自‘定閱制’辦事,其市值靠近200億美元。

以是說,不是波奇、新瑞鵬不努力,而是市場自己的消費程度還有有待提高。

幸運的是,跟著海內人口布局如成婚率、老齡化趨向的轉變,只身群體把寵物當家人看待,老年人把寵物當子女養(yǎng),于可預感的幾年內,海內寵物擁有量還有有較年夜上升空間,特別是下沉市場的滲入率,會加快提高,寵物市場還有會繼承火熱下去。

商家辦事端,個性化產物如寵物漢服、寵物奶茶等供給上來,或者者寵物醫(yī)療的專業(yè)人士造就發(fā)展起來,參考英美市場,還有是有充足久遠的增加空間。

2023年的立春行將到臨,只是,作為上市企業(yè),已經經面對兩次退市正告的波奇寵物及3年吃虧30多億的新瑞鵬,不知還有要多久才能比及新春到來。

本文為轉載內容,授權事宜請接洽原著作權人。-金年金字招牌(jinnian)誠信至上-OfficialPl