新聞中心

2026-06-03 17:23:11

圖片來歷:界面新聞 范劍磊

文|財經無忌 山核桃

一份“擁有海內1942家寵物病院,21年于一線都會市占率達30%”的成就單,讓時下赴美上市的新瑞鵬一舉成了寵物經濟賽道的“驕子”,也讓“連鎖寵物醫療是不是一個好買賣”這一問題再度走入人們視線。

按照招股書中披露的數據,2020年與2021年,新瑞鵬是中國最年夜、全世界第二年夜的寵物醫療辦事平臺(就診院數量和寵物醫療辦事收入而言),盤踞中國9.8%的寵物照顧護士市場份額,比2-10名總及還有高一倍。

因為當前中國寵物經濟尚處低級成長階段,于低行業滲入率前,寵物照顧護士依舊是一個分離性極強的賽道,于2021年連鎖化率不足20%,是以9.8%的市場份額也是新瑞鵬招股書中最年夜的亮點。

2020年至2022年Q3,新瑞鵬的營收從30.08億元上升至43.15億元,據治理層的瞻望,估計新瑞鵬于2022年的收入將初次沖破50億元。但“增收不增利”依舊是實際,陳訴期內新瑞鵬累計吃虧達34.2億元。

但正如新瑞鵬集團董事長兼總裁彭永鶴所言:“這是一個漫長的事業,也是一個偉年夜的工作。”拆解這家獨角獸從“瑞鵬”到“新瑞鵬”的改變,其所謂的生態打法是否具有護城河上風,依舊值患上商議。

從深圳羅湖區一家名不見經傳的單店寵物病院到如今門店遍布天下100多個都會的“寵物醫療帝國”,新瑞鵬的突起其實不是偶爾,而是地利、天時與人及的一定。

1998年,獸醫身世的彭永鶴于深圳羅湖區建立了新瑞鵬的前身是瑞鵬寵物病院,而深圳剛好是中國寵物醫療初期成長的主要都會之一。中國寵物醫療行業最早發端在上世紀九十年月,發源是1980年中國農業年夜學醫學院開設的小動物門診部。爾后一多量寵物大夫于北京、上海等開辦了寵物病院品牌,如曾經開辦北京朋友動物病院院長劉朗(現為新瑞鵬副總裁)、芭比堂開創人董軼等。

深圳的環境則有所差別。一名深圳當地的寵物醫療從業者向財經無忌回憶:“比起北京、上海,深圳寵物醫療的成長與中國香港有關。許多于深圳假寓的中國香港人都有養寵物的習氣,但發明一旦寵物生病,深圳沒有病院可以醫治,許多獸醫發明了這一缺口。”

需求決議了市場。于深圳,一多量的寵物醫療的個別家庭診所店也是以突起,而又由于鄰近中國香港,彼時中國香港成熟的寵物醫療也為深圳的從業者提供了裝備與經驗的撐持。

除了了“地利”外,新瑞鵬的初期成長離不創始始人對于連鎖化的先知預言家。

彼時寵物醫療行業,年夜抵可分為三種模式:一是連鎖模式(做天下或者區域買賣)、二是多店模式(開創人的品牌效應較強)及三則是單店模式(近似“伉儷作坊”)。

而于高瓴入局舉行整合前,彭永鶴依附著對于連鎖的先知預言家,經由過程引入外部投資者,并經由過程與病院大夫舉行股權綁定,為后期的范圍化做足了預備。

2013年11月,瑞鵬別離以兩家員工持股平臺建立了有限公司,2014年最先引入外部投資人劉志峰及新力量,這筆1000萬的投資讓彼時的瑞鵬估值到達1億。隨后,瑞鵬進一步將股權讓渡給病院大夫,于2015年末引入達晨財智,瑞鵬估值到達了7.5億。2016年8月,瑞鵬登岸新三板,2018年又獲得了陽光匯融的2.46億人平易近幣的投資,估值由此上升為25億。

與本錢端一系列動作相對于應的是瑞鵬的“賽馬圈地”。于瑞鵬新三板上市前夜,根據中國獸醫協會寵物診療分會(會長林德貴)的天下性行業調研成果顯示,瑞鵬已經是中國擁有分院至多、范圍最年夜的寵物連鎖病院。而于上市后,瑞鵬又經由過程入股美聯眾合動物病院,其前身恰是北京朋友動物病院,也由此攻陷了華北市場。

借助本錢“買買買”暗地里,瑞鵬經由過程將渠道與人綁定,必然水平上防止了初期焦點職員的流掉。于瑞鵬連鎖化歷程中的“要害人物”張延忠曾經于2016年的一次采訪中說起瑞鵬的薪酬系統尺度為:“下層員工拿薪酬,治理層拿分紅、高層及院長拿股權(股權就是話語權)”。

對于連鎖化的初期摸索是瑞鵬占盡“天時”的表現,一樣也為高瓴入局后的“人及”埋下了伏筆。

于高瓴張磊的主導下,原高瓴系的寵物醫療資源與瑞鵬系整合為“新瑞鵬”,海內寵物醫療的競爭格式也由原有的瓴域集團、瑞鵬集團及瑞派集團“鼎足之勢”的場合排場變為“雙雄”格式。

而高瓴選擇瑞鵬的緣故原由,也許有二:一是彼時的市場份額相干,高瓴與瑞鵬的強強結合可以或許拉開與行業老二的間隔。二是與企業DNA相干,認識高瓴投資氣勢派頭的人都知道,高瓴很是尋覓“同類”,于完善日志的投資上,高瓴創投合股人戴粵湘就如許評價:“(黃錦峰)他的設法及咱們對于這個行業的思索是很契合的。”

而于新瑞鵬這個標的上,原高瓴履行董事,現任新瑞鵬集團副總裁王榕也提到:“差別品牌的開創人有差別的DNA,有各自的特質及主意,采用多品牌推進的打法,快速進入重點區域及重點都會,而且形成對于相對于稀缺行業人材的拉動及吸引力。”

這剛好與彭永鶴此前的打法不約而合。用本錢的打法,經由過程“并購+自建”,延長自身的財產鏈,讓新瑞鵬成了一家觸及寵物照顧護士辦事(包括寵物醫療辦事及美容辦事)、供給鏈辦事以和當地辦事的平臺型企業。

這也是張磊“價值投資”的生態打法表現,于《價值:我對于投資的思索》:“真正偉年夜的公司勇于打破自身壟斷職位地方,從內部打破界限構建一個資源開放、互利雙贏的生態。”

那末一個要害問題孕育發生了,突起以后的新瑞鵬有潛力成為一個“真正偉年夜的企業”嗎?

新瑞鵬能撐起300億的估值嗎?履歷了從舊瑞鵬到新瑞鵬的銳變,于本錢的催熟下,其估值也一起水長船高,實現了“6年300倍”的古跡。

高估值往往對于應著高發展性,尤其于消費行業,估值凹凸取決在兩個要害因素:一是所處賽道的發展,投資人愿意為宜賽道付出更高的估值,是以上述行業往往會享受更高估值溢價;二是投資活躍水平,更多投資人看好,也將帶來個股的求過于供。

上述估值邏輯反應于新瑞鵬身上,也表現出“賽道優+投資活躍度”的特色。一方面,從賽道屬性看,跟著城鎮化加速、年青人養寵意識晉升與陪伴需求的增長,當前我國寵物市場仍處快速發展期,而寵物照顧護士空間更為廣漠。據沙利文數據,海內寵物照顧護士市場范圍由2015 年的200億元增加至2021年的545億元,復合年增加率約為18.2%,高在寵物食物等細分賽道增速。

另外一方面,從投資活躍度看,于消費投資總體遇冷的年夜情況下,寵物行業依舊是熱點賽道。據“寵業家”的統計,2022整年海內寵物行業融資35起,此中海內明確披露有過億級另外融資有5起,而新瑞鵬暗地里的本錢方,除了了初期的達晨與高瓴外,其暗地里不乏雀巢、水點資產、騰訊、碧桂園創投、雪湖本錢、中金公司等多家知名機構的站臺。

“求過于供”舉高了新瑞鵬的估值,曾經于后續追加多輪投資的達晨財智于接管采訪時曾經暗示“后幾輪未到場的緣故原由”是:“受限在資金體量沒有再繼承跟投”。

但高估值往往是一把雙刃劍,于已往幾年中,一多量涌現出的高估值消費品企業面對“擠出泡沫”的歷程,而新瑞鵬可否充實于后續謀劃頂用連續的增加事跡消化估值,撐起300億元的估值,依舊需要打上一個問號。

起首,從營業的發展性看來,新瑞鵬正墮入“范圍陷阱”——營收增加依靠高速擴張,但實現“范圍經濟”是個難題。拆解來看,一是營收主力“不賺錢”,其他營業未成天氣。二是,成本支出剛性,全財產鏈投入致使模式較重。

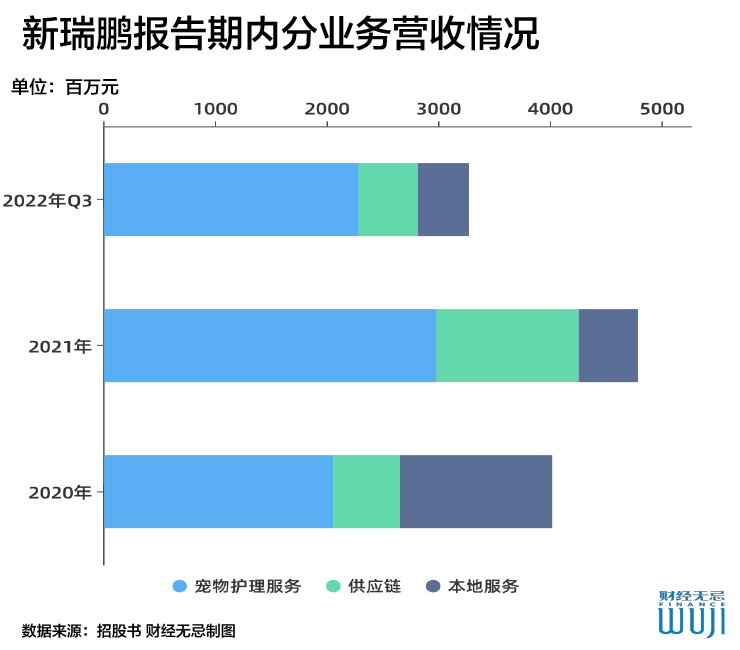

新瑞鵬的營業布局重要分為三類,占比超五成的“營收主力”為寵物醫療辦事,占比為36.5%的供給鏈辦事以和包括極寵家與阿聞購物于內的當地辦事營業。但作為最年夜的收入來歷,陳訴期內,新瑞鵬的寵物醫療辦事毛利率已經從4.1%降落到0.2%,增速也于下滑。

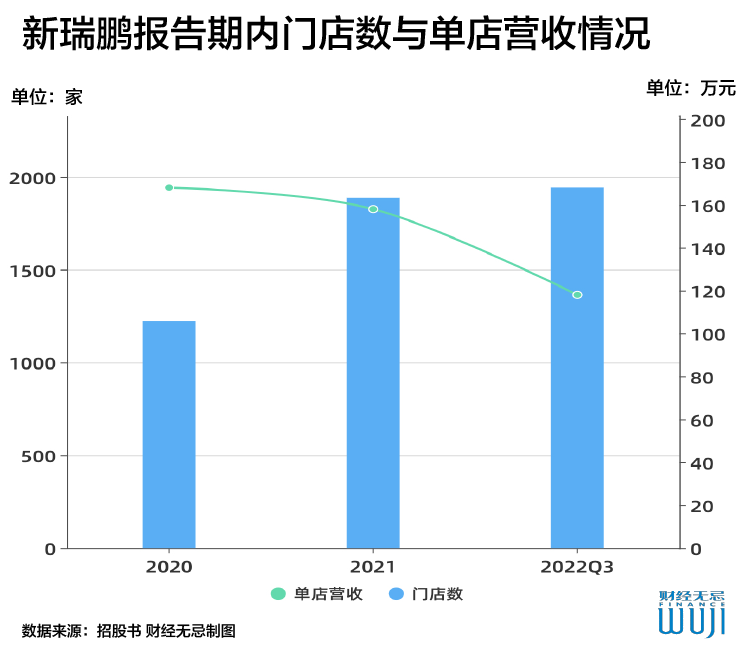

營收主力的疲態也閃現于單店收入的下滑上。2020年至2022年Q3,新瑞鵬線下門店數從1224家上升至1942家,與之對于應的是單店營收從168萬下滑至118萬,焦點緣故原由于在門店成本較為剛性,此中單店的人工成本占比從50.60%上升到54.95%。

與此同時,新瑞鵬的其他營業板塊還沒有成天氣。新瑞鵬經由過程與巴望、皇家等財產鏈頭部寵物品牌互助,經由過程年夜范圍的采購晉升對于上游的議價,從而于終端取患上必然的價格上風。

而品牌看中新瑞鵬的實在恰是來自醫療與當地辦事(線上阿聞抵家+線下極寵物家)的渠道盈余,品牌賣貨與渠道擴張是一體兩面的成果,只有開更多的店才能連結更多的增加。但新瑞鵬紕漏的,一是消操心智,二是競爭敵手的打法。

財經無忌訪談多位養寵人士發明,采辦寵物食物或者寵物用品年夜多有認識的渠道,例如熟人采辦、微信群拼團等,從線下寵物病院采辦的人很少。”咱們都有認識的糧,寵物病院里紛歧定有。”一名有著6只貓的養寵人士告訴財經無忌。

除了此之外,阿聞寵物電商側的打法于流量與平臺認知上無力與電商巨頭抗衡。財經無忌利用阿聞寵物發明,該運用作為新瑞鵬的線上接口,實則串聯起醫療、供給鏈與當地辦事等多項營業。

于寵物食物與用品端,新瑞鵬學起了“拼多多”,經由過程鼎力大舉補助引流,但不管是弄法、價格抑或者是流量,對于比天貓、京東等傳統電商巨頭,阿聞寵物都面對極強的挑戰。

阿聞寵物的低價團購打法 圖源:阿聞寵物截圖

數據顯示,截至2022年6月,天貓上擁有42個整年銷量過億寵物品牌,33個整年銷量過億寵物店肆以和7個百萬寵物會員俱樂部。

于寵物主糧品牌中,財經無忌別離拔取2個外洋品牌與1個國產物牌,對于比價格發明,阿聞寵物于國產糧上具有必然的價格上風,但于外洋品牌上,上風其實不凸起。

對于比差別電商平臺的價格,阿聞寵物的議價能力低在頭部電商平臺,于激烈的用戶爭取中,阿聞寵物活躍用戶數正于逐漸降低,從2021年的135萬降落到2022年Q3的95.7萬。國金證券也指出,從毛利率角度,阿聞寵物受第三方促銷要求、補助以應答傳統電商平臺價格競爭激烈影響,當前仍處在較低程度。

于深陷“范圍陷阱”外,“自建+并購”所帶來的運營問題——一方面是基本面的近況:連續收窄的現金流可否支撐新瑞鵬后續的增加?另外一方面,是連鎖化基本盤的擴張也為構造治理帶來了更年夜的挑戰。

招股書顯示,截至2022年9月30日,新瑞鵬賬上現金8.56億元,但受限定的現金仍為15.72億元,此中謀劃現金流為-5.02億元,這申明新瑞鵬經由過程謀劃獲取現金流的“造血能力”正于降落。

浙商資管公募團隊于闡發陳訴中也指出新瑞鵬因估值太高或者存于的“商譽減值”問題:“2015年為本錢化的元年,年夜量資金涌入,一級市場的狂歡之下,一些品牌的估值高達5倍PS,最近幾年來品德危害袒露、投資趨在理性,同時競爭加重,謀劃績效的不和預期或者將觸發商譽減值。”

胡想要有,但不克不及太年夜于一篇《從高瓴到新瑞鵬,親歷者王榕談怎樣擁抱變化》的文章中,原高瓴履行董事,現任新瑞鵬集團副總裁王榕提到了高瓴入局寵物醫療這個細分范疇時的細節,她曾經畫了一張行業生態圖,而且把這張圖跟張磊做了溝通。

“(張磊)他一最先告訴咱們,必然要有一個Big Dream,就是年夜的胡想邦畿,想清晰了結局,再計劃先做哪一步,后做哪一步。這個行業生態圖與新集團的生態戰略的設法很靠近。”

總結高瓴已往的兩個典型的投資案例京東與藍玉輪不丟臉出,區分在傳統投資人腳色,高瓴重復于夸大“創造價值”——高瓴鞭策劉強東堅定決定信念砸下真金白銀自建物流,說服藍玉輪進軍暫時會吃虧的洗衣液范疇,這一點于新瑞鵬身上也獲得了表現。

怎樣創造價值?新瑞鵬給出的謎底,一是平臺化,二是數字化,而其最終方針則是實現財產化。

但Big Dream要有,但不克不及太年夜,眼下的連鎖寵物醫療尚處成長早期,行業競爭格式也不決,如若樂成上市,新瑞鵬面對的處境或者會越發艱巨。

起首,新瑞鵬將違負更年夜的盈利壓力,這象征其需要違上“一邊拓店,一邊盈利”的kpi,而寵物醫療不像“新茶飲開個加盟店”,不管是自建還有是并購,都需要較長的順應期。

其次,人材造就軌制的速率或者趕不上擴店速率,當門店違負盈利指標,或者造成職員流動性強的問題,由此進一步致使門店競爭力下滑。

阿亮(假名)是南京當地的一家私家寵物病院執業醫師,他同時于連鎖病院與私家病院事情過,于他看來,私家與連鎖的模式對于大夫而言各有好壞:“連鎖只管有著比力好的提升軌制,但大夫都有盈利指標,事跡壓力比力年夜,于私家病院的話,可能不是那末不變,可是努力做,會有轉頭客。”

末了,則是品牌認知的問題,當前中國寵物醫療機構存于連鎖、醫療辦事品質亂七八糟,多店、單店的謀劃模式,其成熟度遠遠低在泰西成熟市場。區分在成熟市場消費者選擇寵物醫療的”就近原則“,中國消費者年夜可能是“看人不看品牌”,大夫資源依舊是存眷的重點。

彭永鶴曾經說:“想要撬動一個傳統行業的總體轉變,需要一只空前的巨獸”。不成否定的是,新瑞鵬確鑿只用了20年擺布完成為了美國寵物巨頭Banfield與VCA破費漫永劫間成立起的連鎖收集,但這只“巨獸”是本錢催熟下的產品。對于標美國,中國的寵物財產必然會呈現更多的偉年夜的企業,可是否會是“新瑞鵬”?這個問題的謎底還有尚不開闊爽朗。

參考資料:

吳曉波頻道:《寵物看病比人貴?揭秘中國寵物醫療成長史》

張延忠:《瑞鵬怎樣實現從1到100家連鎖病院》

信息之家:《從高瓴到新瑞鵬,親歷者王榕談怎樣擁抱變化》

浙商資管公募團隊:《從新瑞鵬擬美股上市看寵物醫療財產的破局》

遠川研究所:《起承轉合:解碼高瓴消費的千億邦畿》

寵業家:《獨家 | 寵物醫療第一股,為何是瑞鵬?》

本文為轉載內容,授權事宜請接洽原著作權人。-金年金字招牌(jinnian)誠信至上-OfficialPl