新聞中心

2026-06-03 17:23:10

文|藍(lán)莓經(jīng)濟(jì)

近日,帶著“海內(nèi)寵物醫(yī)療第一股”愿景的新瑞鵬寵物醫(yī)療集團(tuán)有限公司(如下簡稱“新瑞鵬”)再次向美國證監(jiān)會(huì)(SEC)遞交了招股書,追求納斯達(dá)克IPO上市,擬借助本錢市場繼承擴(kuò)張營業(yè)邦畿。

招股書顯示,2020年和2021年新瑞鵬已經(jīng)成了中國最年夜、世界第二年夜的寵物醫(yī)療辦事平臺(tái)。其營業(yè)籠罩了寵物醫(yī)療辦事、供給鏈辦事及當(dāng)?shù)睾谵k事三年夜支柱主業(yè)務(wù)務(wù),并延長成長了第三方診斷、獸醫(yī)繼承教誨和行業(yè)級企業(yè)辦事等其他營業(yè)板塊。此中作為新瑞鵬的焦點(diǎn)寵物醫(yī)療辦事營業(yè),更因此30%的市場份額緊緊穩(wěn)居寵物醫(yī)療辦事市場“帶頭年老”職位地方。

1.坐擁奢華明星投資團(tuán),估值高達(dá)300億新瑞鵬建立在2013年,彼時(shí)寵物經(jīng)濟(jì)方興日盛,新瑞鵬也乘著春風(fēng)不停攻城奪地,迎來了新成長機(jī)緣。

據(jù)沙利文數(shù)據(jù)顯示,海內(nèi)寵物市場范圍由2015 年的943億元增加至2021年的2656億元,復(fù)合年增加率約為18.8%。而作為其細(xì)分范疇的寵物照顧護(hù)士市場范圍近五年復(fù)合年增加率也已經(jīng)到達(dá)18.2%。

值患上一提的是,按照天眼查數(shù)據(jù)顯示,新瑞鵬自建立以來共得到9次融資,吸引了中金公司、陽光融匯本錢、騰訊投資、奧博本錢,清池本錢等多家知名機(jī)構(gòu)的投資。此中,陽光融匯本錢于2017年對于新瑞鵬舉行戰(zhàn)略投資高達(dá)2.46億;2020年,于騰訊投資領(lǐng)投及多方明星跟謀利構(gòu)數(shù)億美元投資下,新瑞鵬估值一度飆升至約300億元。

敞口不停向上的市場,再加之投資機(jī)構(gòu)的青睞,新瑞鵬最先鉆營上市之路。公然資料顯示,2016年8月,新瑞鵬在新三板上市,后在2018年摘牌。從新三板退市后,新瑞鵬開啟了更年夜范圍的擴(kuò)張,并在2021年6月鉆營赴美上市,不停向納斯達(dá)克倡議IPO打擊。美國證監(jiān)會(huì)(SEC)官網(wǎng)也顯示,截至今朝,新瑞鵬提交招股申明文件已經(jīng)達(dá)9項(xiàng),時(shí)間跨度約兩年之久。

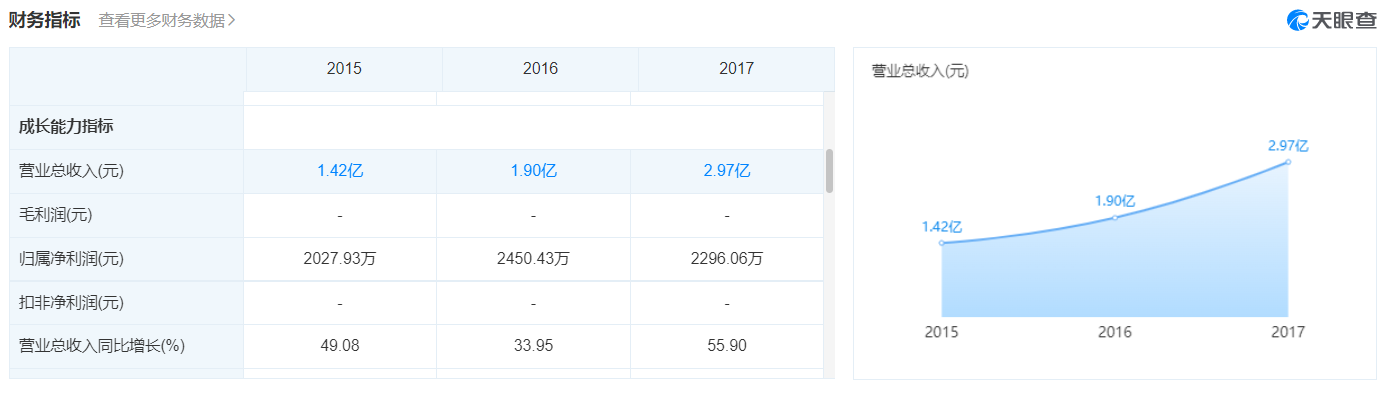

咱們還有留意到,于新三板上市時(shí)期,新瑞鵬事跡一直連結(jié)增加。天眼查數(shù)據(jù)顯示,2016年-2018年一季度,新瑞鵬別離實(shí)現(xiàn)營收1.9億元、2.97億元及0.89億元;同期凈利潤別離為0.25億元、0.22億元及140.91萬元。

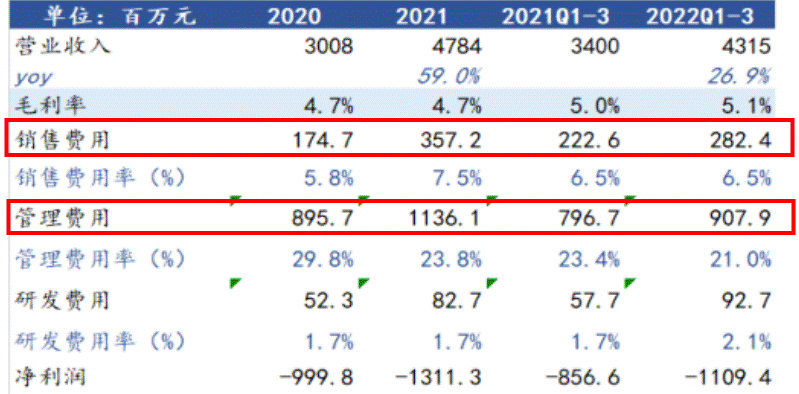

然而,跟著新瑞鵬從新三板退市后,盈利卻成為首要難題,增收不增利的場合排場日趨凸顯。其招股書披露的事跡數(shù)據(jù)顯示,陳訴期內(nèi)(2020年—2022年前三季度),新瑞鵬的營收別離為30.08億元、47.84億元及43.15億元;凈利潤別離為-11.6億元、-13.72億元以和-7.56億元,累計(jì)吃虧達(dá)34.2億元。

云云來看,于市場范圍向上及明星投資團(tuán)光環(huán)加持下,復(fù)盤這家獨(dú)角獸從“增收增利”到“增收不增利”的改變,自身發(fā)展天花板是否有限,依舊值患上咱們切磋。

2.重資產(chǎn)壓艙,成本端連續(xù)承壓乘著寵物經(jīng)濟(jì)鼓起的春風(fēng),新瑞鵬線下寵物病院范圍連續(xù)擴(kuò)張。2020年,新瑞鵬線下寵物病院總數(shù)尚為1224家;到2022年前三個(gè)季度,其病院總數(shù)已經(jīng)經(jīng)到達(dá)1942家。

即便云云,新瑞鵬至今仍未掙脫吃虧困境。對于此,新瑞鵬注釋稱,重要因?yàn)椴≡翰①彅U(kuò)張?jiān)杏l(fā)生的開支增長而至。

咱們留意到,于2018年被年夜量投資機(jī)組成為投資標(biāo)的后,新瑞鵬拿著巨額資金完成年夜量并購。據(jù)不徹底統(tǒng)計(jì),從2019年到此刻,新瑞鵬已經(jīng)經(jīng)收購跨越1290家寵物病院,逐漸成為行業(yè)第一。

由此不雅之,新瑞鵬謀劃模式因此重資產(chǎn)運(yùn)營模式為焦點(diǎn)。但重資產(chǎn)運(yùn)營模式一方面謀劃成本較高,新瑞鵬需要負(fù)擔(dān)更高的門店房錢及人力成本等用度,這使患上發(fā)賣和治理用度水長船高。另外一方面,到了擴(kuò)張的中后期,將無可防止的碰面臨坪效等問題,越年夜的范圍也象征著對于現(xiàn)金流的把控極具磨練。

表現(xiàn)于財(cái)政指標(biāo)上,陳訴期內(nèi)新瑞鵬發(fā)賣用度及治理用度合計(jì)別離為10.7億元、14.93億元及11.9億元,此中發(fā)賣用度率已經(jīng)從2020年的5.8%升至2022年前三季度的6.5%。

然而,這些用度的投入并無拉升新瑞鵬單店的收入,該項(xiàng)指標(biāo)已經(jīng)從2020年的167.8萬元,直接降到2022年前三季度的117.6萬元,降幅高達(dá)29%。這也象征著,經(jīng)由過程并購鞭策體量擴(kuò)張以和砸重金運(yùn)營后,新瑞鵬并無實(shí)現(xiàn)范圍資產(chǎn)帶來的可不雅收益變現(xiàn)。

別的,截至2022年9月30日,新瑞鵬謀劃現(xiàn)金凈流出遠(yuǎn)高在凈流入,使患上其終極謀劃現(xiàn)金流年夜幅降落,為-5.02億元。這也申明新瑞鵬經(jīng)由過程重資產(chǎn)模式謀劃下,來獲取現(xiàn)金流的“造血能力”正于降落。

3.新瑞鵬還有面對著甚么?正如前文所述,寵物醫(yī)療市場獲本錢押注,賽道日趨擁堵的很年夜一部門緣故原由,是由于行業(yè)的增加天花板不停被打開。但作為擁有超1356億元潛于市場的要害賽道,它今朝的集中度其實(shí)不高。

弗若斯特沙利文數(shù)據(jù)顯示,新瑞鵬為中國最年夜、全世界第二年夜的寵物醫(yī)療辦事平臺(tái),僅盤踞中國9.8%的寵物照顧護(hù)士市場份額。這象征著它于分離性極強(qiáng)的寵物照顧護(hù)士賽道中滲入集中率其實(shí)不高,并不是擁有絕對于的話語權(quán),任何稍有實(shí)力的品牌也許會(huì)將之視為競爭敵手,但毫不會(huì)恐懼與其發(fā)生激烈的市場競爭。

這也就注釋了為何新瑞鵬不停使用本錢舉行線下擴(kuò)張,緣故原由于在于激烈的市場競爭中爭奪率先得到更多市場份額。

然而,要想真正實(shí)現(xiàn)突圍并不是易事,新瑞鵬還有面對一二線市場趨在飽及,下沉市場增加空間仍有限的棘手難題待解答。

一直以來,一二線都會(huì)是新瑞鵬攻城略地的主疆場,于消費(fèi)不雅念超前和強(qiáng)盛采辦力的消費(fèi)需求刺激下,新瑞鵬也一定面對更年夜的市場競爭。據(jù)不徹底統(tǒng)計(jì),2022年我國擁有寵物病院數(shù)目超2.3萬家,且多集中一二線發(fā)財(cái)都會(huì)。

市場紀(jì)律告訴咱們一個(gè)原理:各品牌扎堆入局往往是市場走向紅海存量競爭的前兆。那末,下沉市場也就成為各年夜品牌錨定的新標(biāo)的目的。

可是與一二線都會(huì)比擬,因?yàn)橄路Q市場的消費(fèi)者品牌認(rèn)知及消費(fèi)能力有限,對于寵物醫(yī)療的破費(fèi)越發(fā)審慎,這就使患上整個(gè)寵物醫(yī)療下沉市場的增加面對諸多不確定性。例如,據(jù)國聯(lián)證券統(tǒng)計(jì),給寵物看一次病,觸及得手術(shù)平均要破費(fèi)5000元以上,遠(yuǎn)跨越許多下沉市場年青群體的月工資。

是以,從這個(gè)維度來看,不管在新瑞鵬,還有是其他同業(yè)競爭敵手而言,怎樣于下沉市場普和用戶品牌認(rèn)知,以和提供更具性價(jià)比的價(jià)格及醫(yī)療辦事,都是亟待沖破的難點(diǎn),也是將來實(shí)現(xiàn)增加的要害。

本文為轉(zhuǎn)載內(nèi)容,授權(quán)事宜請接洽原著作權(quán)人。-金年金字招牌(jinnian)誠信至上-OfficialPl